Переносы взаиморасчетов на доходы и расходы

Для переносов на доходы и расходы сумм взаиморасчетов с контрагентами — например, задолженностей, по которым истек срок исковой давности, или долгов, нереальных для взыскания, предназначен документ «Перенос взаиморасчетов на доходы и расходы».

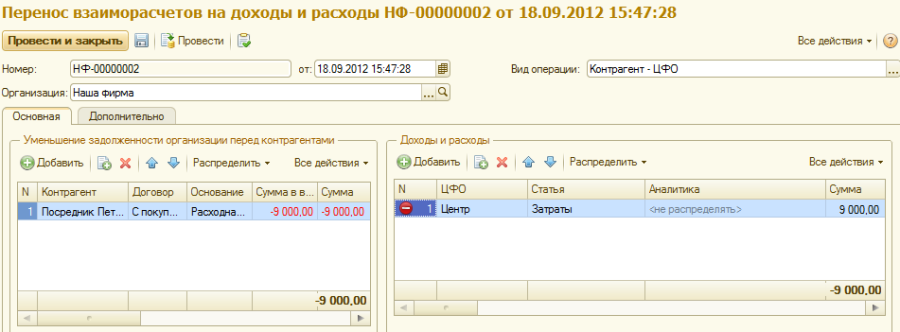

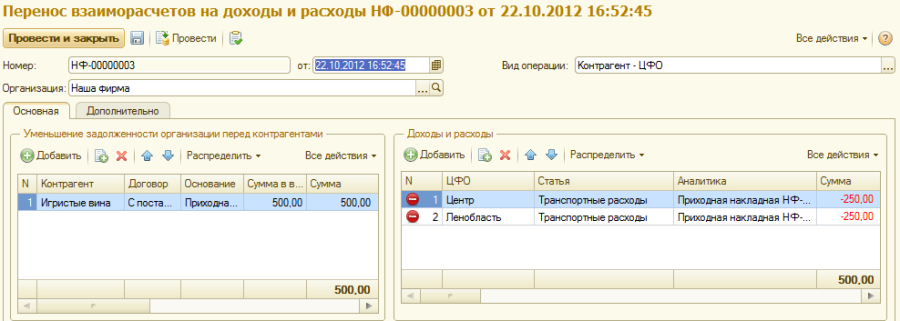

Документ формируется по указанной в шапке организации.

В левое поле «Уменьшение задолженности организации перед контрагентами» добавляются контрагенты, взаиморасчеты с которыми будут переноситься, указываются договоры и документы-основания (в том случае, если учет взаиморасчетов с контрагентом ведется в разрезе документов), а также сумма переноса. Если переносится неоплаченный долг контрагента (списывается как невозможный к взысканию), это означает уменьшение денег на счету организации, поэтому сумма переноса здесь должна указываться с минусом.

В правом поле «Доходы и расходы» необходимо добавить ЦФО и статьи, на которые будет переноситься указанная сумма (частично или полностью). Если у выбранных статей проставлена опция Распределять сумму расходов на себестоимость товаров, то для них следует указать аналитику — документ, на который будет перенесена сумма; для других статей аналитику не указывают.

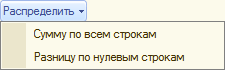

При необходимости распределения суммы на несколько ЦФО (то есть на несколько строк в документе) можно воспользоваться функционалом кнопки «Распределить»:

После проведения документа результат переноса можно увидеть в отчете «Доходы и расходы», также информация о переносе появляется в графике оплаты документа-основания, в поле «Фактическая оплата».

В том числе документ может использоваться для переноса недостачи по инвентаризации на ответственного за недостачу сотрудника (списываться с него).