Отчет по НДС

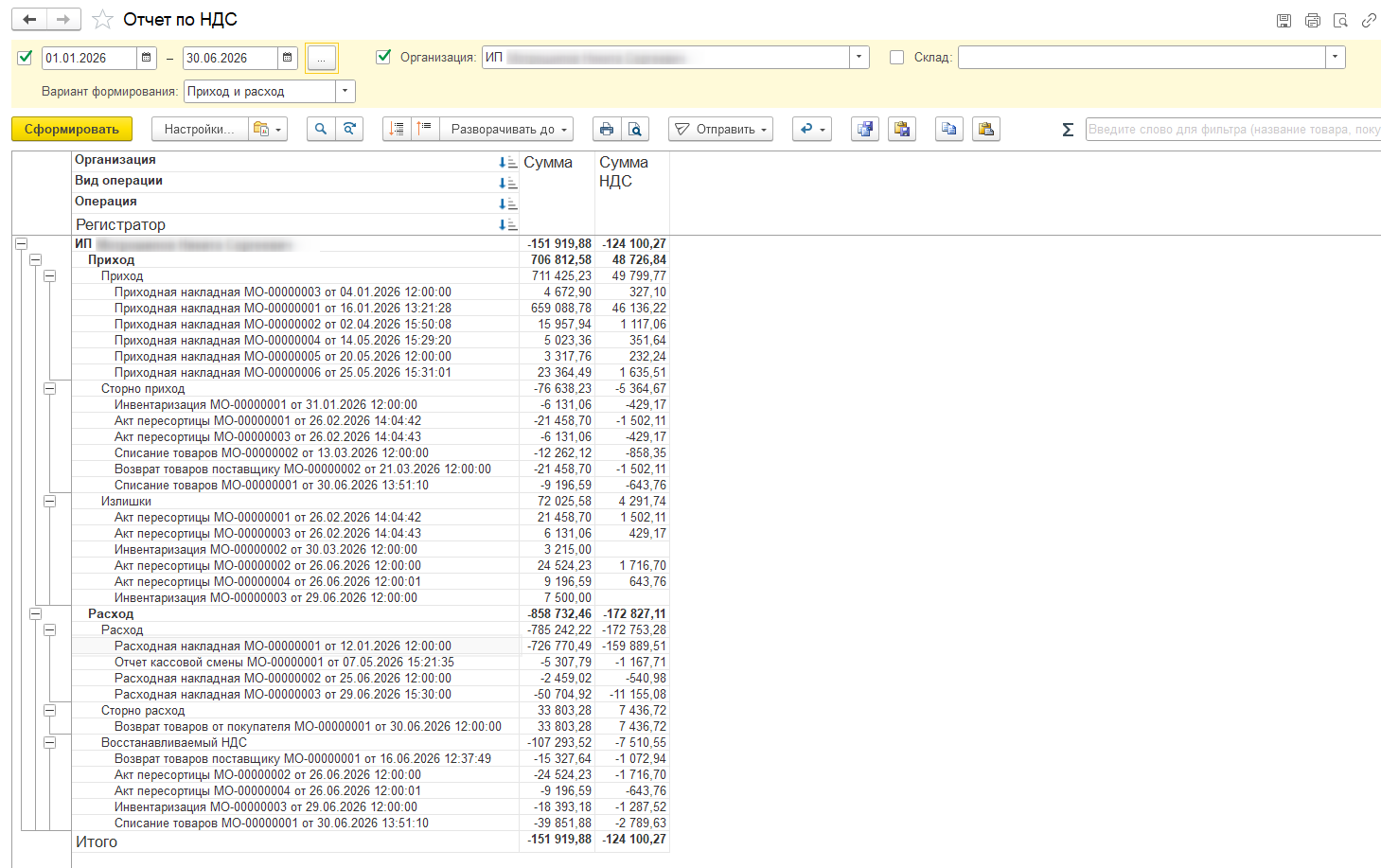

Отчет содержит информацию об операциях, которые связаны с учетом НДС в торговой организации: закупки, возвраты товара, продажи, пересортица, инвентаризация, оказание услуг.

Он разделен на два блока:

- «Приход» — все торговые операции, по которым НДС подлежит возмещению,

- «Расход» — все торговые операции, по которым НДС подлежит уплате.

Отчет строится за указанный период с возможностью отбора по организации и складу. Можно выбрать вариант формирования отчета — по приходу, по расходу или по приходу и расходу. По умолчанию отчет строится до уровня Операции, но при желании с помощью расширенных настроек вы сможете добавить детализацию до уровня документов (регистраторов) или номенклатуры.

ВАЖНО

Для получения актуальных данных отчет следует формировать после проведения РФР, который рассчитает фактическую себестоимость товаров, распределив их по партиям. Если этого не сделать, информация в отчете будет не актуальной.

В столбце «Сумма» стоимость товаров указывается без НДС (налогооблагаемая база).

Два блока отчета «Приход» и «Расход» состоят из трех разделов операций каждый:

Приход:

- Приход — попадают документы «Приходная накладная», с подлежащим возмещению НДС. Если документ содержит услуги, то есть несколько вариантов их отражения в отчете:

- Если документ содержит услуги распределяемые на себестоимость в текущем документе - услуга будет распределена на приходуемый товар.

- Если документ содержит входящую услугу без распределения - он отразиться в отчете отдельным документом

- Если документ содержит входящую услугу распределяемую на несколько документов (не не на текущий) - отразиться в отчете отдельным документом, накладные на которые она распределяется останутся без услуг.

- Сторно приход — попадают все документы, сторнирующие входящий НДС в рамках квартала («Списание товаров», «Акт пересортицы», «Инвентаризация товара», «Возврат товара поставщику» и т.д.).

- Излишки — попадают все документы, приходующие излишки без НДС (Пересортица, Инвентаризация).

Расход:

- Расход — попадают все расходные документы с НДС, подлежащим уплате («Расходная накладная», «Отчет кассовой смены»).

- Сторно расход — попадают все документы, сторнирующие НДС подлежащий уплате в рамках квартала («Возврат товара от покупателей»)

- Восстанавливаемый НДС — попадают все документы, по которым НДС подлежит восстановлению («Списание товаров», «Акт пересортицы», «Инвентаризация товара», «Возврат товара поставщику») по партиям, предъявленным к возмещению в предыдущих кварталах.