Товар, взятый на реализацию

Некоторые торговые предприятия в процессе своей деятельности, помимо приобретения товаров у поставщиков с оплатой за него в оговоренные сроки, принимают товар для последующей реализации, с оплатой поставщику только после продажи принятого товара.

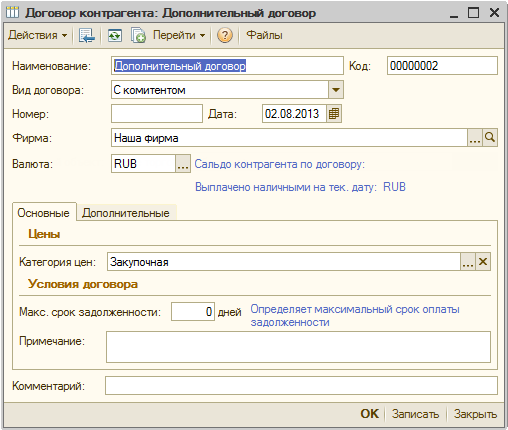

В конфигурации факт взятия товара на реализацию регламентируется видом договора с контрагентом. Для работы с товарами, принятыми на реализацию, с оплатой только по факту продажи товара, необходимо в справочнике «Контрагенты» на закладке «Договоры», в экранной форме договора с контрагентом выбрать вид договора - «С комитентом».

При проведении приходной накладной, в которой указан договор «С комитентом» у торгового предприятия не формируется задолженность перед поставщиком (комитентом).

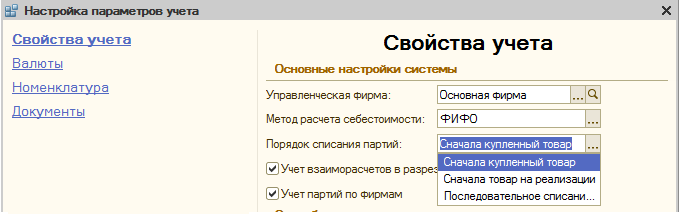

Каждая торговая организация, осуществляющая прием товара на реализацию, устанавливает для себя порядок списания партий товара. Если имеется собственный товар, купленный у поставщиков, и товар, принятый на реализацию (комиссионный товар), то путем выставления константы «Порядок списания партий» на закладке «Свойства учета», в «Настройках параметров учета», определяется, будет ли сначала при продажах списываться собственный (т.е. купленный товар), а затем товар, взятый на реализацию (значение константы - «Сначала купленный товар») или наоборот, сначала взятый на реализацию товар, а потом собственный товар (значение константы - «Сначала товар на реализации»). По умолчанию будет выставлена константа «Сначала купленный товар».

Отражение операций по продаже товаров, взятых на реализацию, не имеет каких-либо особенностей и оформляется стандартно документами «Отчет кассовой смены» и «Расходная накладная».