Выплаты из кассы наличными. Документ «Расходный кассовый ордер»

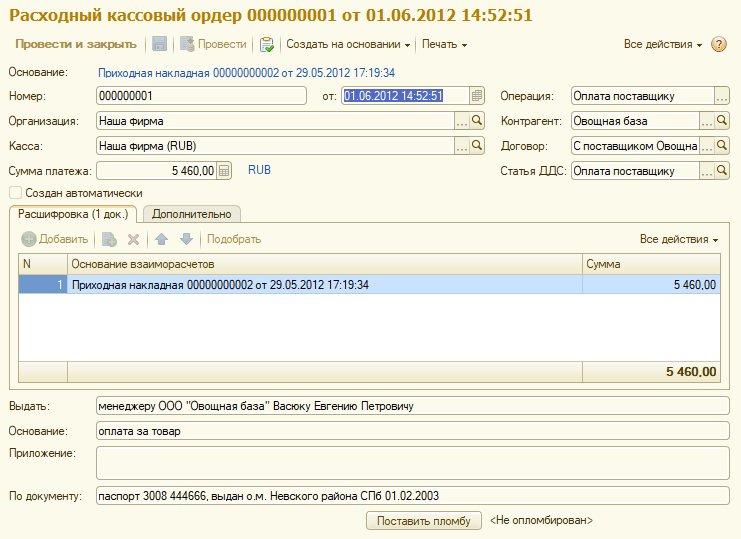

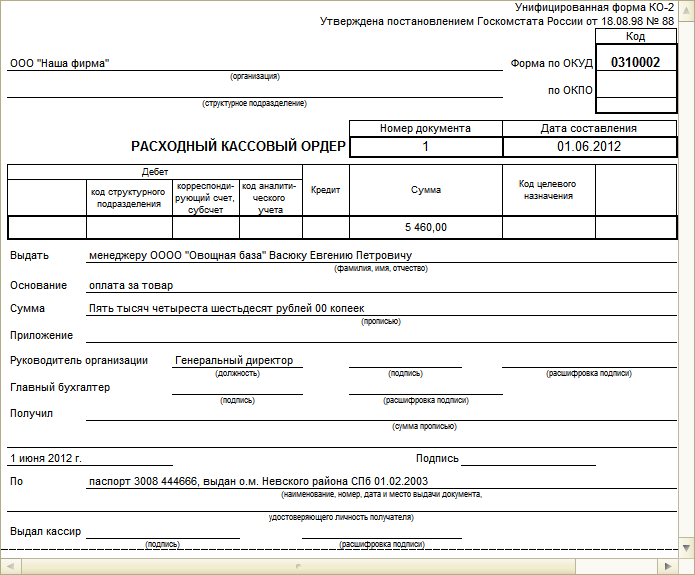

Выплаты наличных денежных средств из кассы фирмы оформляются документом «Расходный кассовый ордер» (РКО).

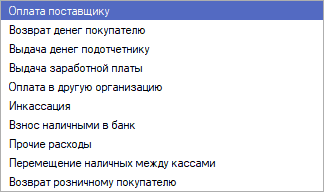

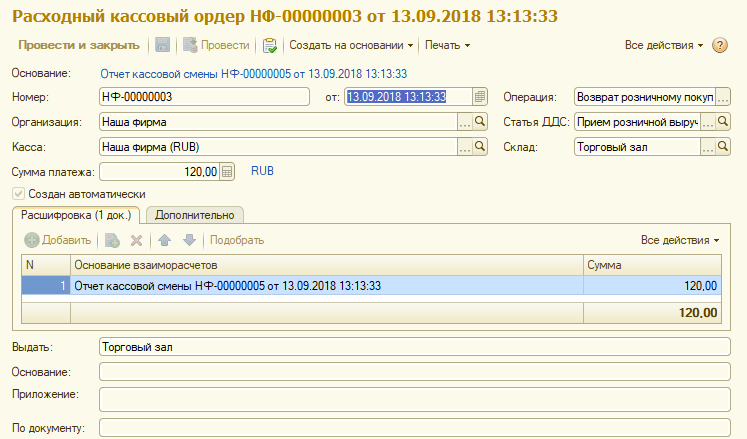

В шапке документа указываются реквизиты: наименование организации, касса, из которой выплачиваются денежные средства, контрагент и договор с ним, а также операция, обозначающая вид выплат.

Реквизит «Создан автоматически» закрыт для редактирования. Флаг проставляется при автоматическом создании ПКО и РКО при проведении ОКС.

Если учет взаиморасчетов с контрагентом ведется в разрезе документов, то в табличную часть на закладе «Расшифровка» вносятся документы-основания, платежи по которым автоматически суммируются (скриншот выше). Результатом является сумма наличных денежных средств, изымаемая из кассы, она отражается в поле «Сумма платежа» в шапке РКО.

Если учет взаиморасчетов с контрагентом ведется в разрезе договоров, данная закладка отсутствует.

В специально отведенных строках экранной формы можно добавить информацию для заполнения печатной формы: кому выдать средства, основание для выдачи, сведения о приложении, а также данные по документу, удостоверяющему личность получателя денежных средств.

Документ не проведется в случае, если сумма платежа не совпадает с суммой по табличной части.

Расходный кассовый ордер может вводиться на основании разных документов в зависимости от типа операции:

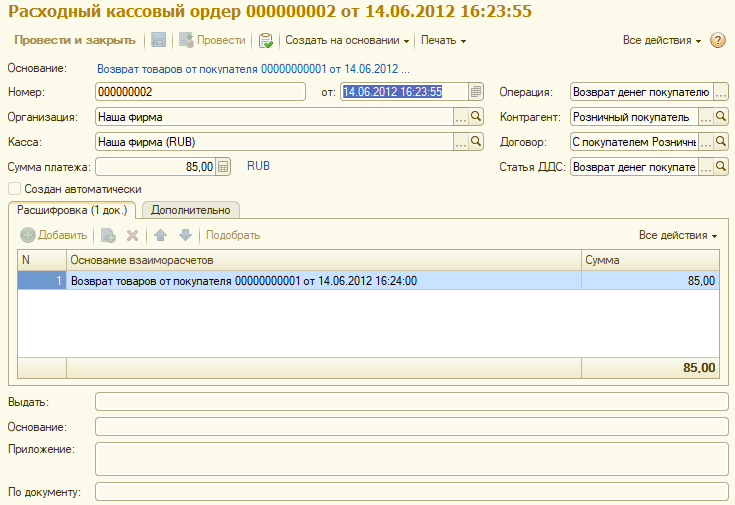

РКО с операцией Возврат денег покупателю оформляет выдачу наличных денег покупателю за возвращаемый товар. Такой РКО создается на основании документа «Возврат товаров от покупателя», возможен ввод также на основании документов «Счет» и «Ввод начальных остатков».

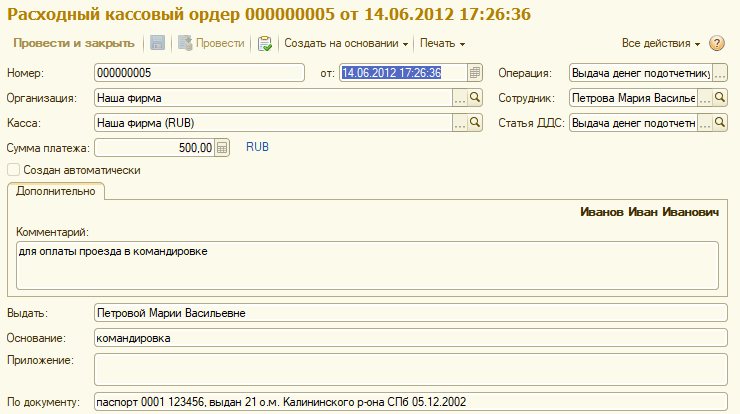

РКО с операцией Выдача денег подотчетнику фиксирует выдачу денежных средств «под отчет» сотруднику предприятия. В этом случае вместо контрагента указывается подотчетное лицо.

Такой РКО не имеет документов-оснований.

Табличная часть у документа отсутствует, вместо нее расположено поле комментария, в которое можно вписать дополнительную информацию: назначение выплаты, особые условия и т.п.

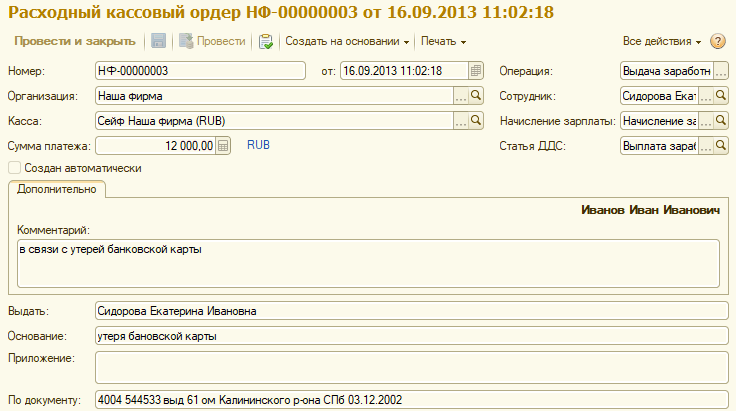

РКО с данной операцией оформляется в том случае, когда выдача заработной платы сотруднику происходит наличностью.

При оформлении РКО в шапке документа указывается организация и ее касса, из которой происходит оплата, сумма платежа и сотрудник, которому необходимо выдать наличные денежные средства, а также документ, на основании которого происходит выдача денег.

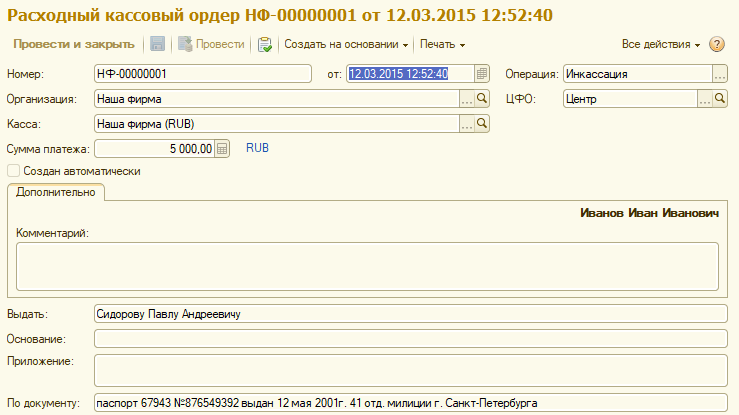

РКО с операцией Взнос наличными в банк оформляет передачу наличных денег в банк для хранения на банковском счете.

В этом виде РКО указывается счет организации, куда передаются наличные. В поле комментария можно вписать дополнительную информацию. В строках Выдать и По документу указываются данные ответственного лица, который осуществляет доставку денежного мешка в банк. Как правило, это инкассаторский работник банка.

Для оформления инкассации в программе используются 2 документа:

- РКО с операцией Инкассация, который фиксирует списание наличных денежных средств из кассы магазина и относит их на статью затрат;

- Платежное поручение (входящее) с операцией Инкассация приходует перемещенные наличные денежные средства из кассы фирмы на расчетный счет в банк и списывает их со статьи затрат. Создается после зачисления инкассированных денежных средств на счет фирмы.

Оформление инкассации двумя документами позволяет разнести во времени изъятие денег из кассы и их зачисление на расчетный счет, так как на практике нередки случаи, когда инкассация проходит в вечерние часы и на счете деньги доступны только через день.

В форме РКО с операцией Инкассация пользователь указывает какая сумма и из какой кассы будет изъята. Инкассированная наличность будет временно отнесена на предопределенную статью расходов «Деньги в пути». Информацию об инкассированной наличности можно увидеть в отчете «Расходы».

В шапке формы следует обязательно указать ЦФО, на который будет зачислен расход по данной статье.

На закладке «Дополнительно» заполняется информация о том, кому, на каком основании и по какому удостоверяющему личность документу были выданы из кассы наличные деньги для перемещения в банк.

На основании документа можно создать входящее Платежное поручение, которым будет зафиксировано поступление инкассированных денег на расчетных счет организации.

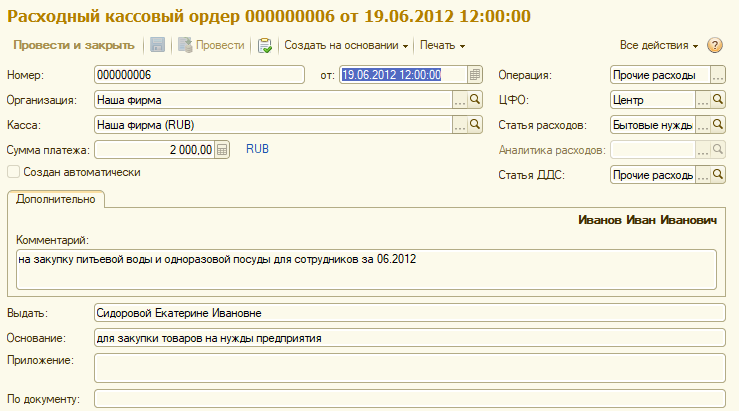

Для выдачи денежных средств на нужды предприятия предназначен РКО с видом операции Прочие расходы.

В таком РКО помимо стандартных данных должна быть определена статья расходов и ЦФО, на который будет отнесен расход по данной статье.

В поле комментария можно добавить сведения о назначении данных расходов.

Вид операции Возврат розничному покупателю используется только при автоматическом формировании РКО при проведении ОКС.

ВАЖНО

Автоматическое формирование ПКО и РКО при проведении ОКС возможно при соответствующей настройке параметров учета. РКО создаются автоматически только если заполнена вкладка Оплата и расходы по виду оплаты «Наличные» превышают поступления (т.е. сумма по виду оплаты «Наличные» отрицательная).

Все реквизиты заполняются автоматически и используются при выгрузке в БП.

В ТЧ указывается документ-основание взаиморасчетов.